L’AGC Cuma Aquitaine est spécialisée dans la comptabilité, la gestion économique et le conseil aux Cuma. Le service comptable pour les Cuma 33-47, est regroupé à Agen. Les compétences ainsi rassemblées permettent un meilleur suivi, un partage entre collaborateurs avec une harmonisation des pratiques selon les procédures de l’expert comptable Yann HUBERT.

La dématérialisation des factures devient une étape incontournable pour les CUMA, au même titre que pour toutes les entreprises françaises. Elle consiste à remplacer les factures papier par des factures électroniques, plus simples à envoyer, à recevoir et à archiver.

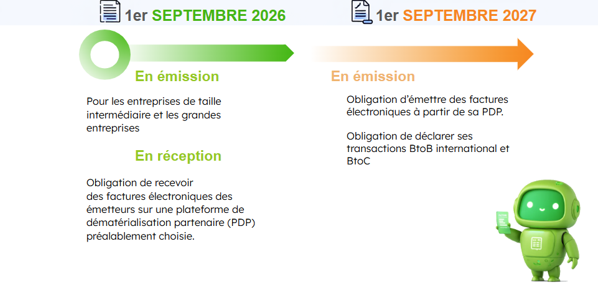

La loi de finances 2020 impose désormais la facturation électronique entre entreprises : pour les CUMA, l’obligation de réception commencera au 1er septembre 2026, et celle d’émission au 1er septembre 2027.

Concrètement, cela signifie que toutes les factures devront passer par un format numérique conforme.

Cette transition permettra de gagner du temps, de réduire les erreurs et les coûts de traitement, tout en sécurisant les échanges.

La facture électronique devient donc un véritable outil de modernisation pour les CUMA, au service d’une gestion plus efficace et durable.

Notre métier : Apporter aux Cuma et à leurs structures partenaires, une prestation de comptabilité adapté à leur spécificités et à leurs besoins, en appliquant et respectant des normes et méthodes de travail reconnus par la profession comptable.

Solidarité et coopération font le ciment des Cuma, mais elles ne peuvent jouer ce rôle efficacement que dans la mesure où elles sont gérées comme des entités économiques, au service de projets de long terme et selon des règles rigoureuses comptables et fiscales.

Car les Cuma présentent des spécificités de gestion coopératives, notamment au niveau du capital social, et un besoin de finesse analytique d’une entreprise pour calculer le coût de revient des matériels et activités qui sert de base à la détermination des facturations entre les adhérents.

La Cuma et L’AGC : un travail d’équipe en 8 étapes

En Cuma

La Cuma rassemble et vérifie, au rythme des déclarations de TVA, les pièces pour l’affectation analytique. Elle note les durées d’amortissements et envoie l’ensemble aux comptables de l’AGC Cuma 33-47.

Action de l’AGC

Le pôle comptabilité saisit les données, génère la déclaration de TVA et avertit la Cuma du montant qu’il en résulte.

En fin d’exercice comptable, la Cuma envoie les dernières pièces comptables, accompagnées des unités de travaux.

L’AGC construit le tableau analytique des charges annuelles de la Cuma. Elle calcule le tarif objectif de chacun des matériels, informe la Cuma de la présence ou non de provision pour créances douteuses, qui impacte le résultat prévisionnel et soumet le tableau à la Cuma pour décider des tarifs.

Le Conseil d’administration détermine, avec les éléments fournis, le coût à facturer en cherchant à équilibrer le résultat. La Cuma commande la facturation aux prix décidés.

L’AGC génère les factures et les envoie aux adhérents. Les comptables procèdent à la clôture des comptes, constituent le dossier de révision pour l’expert-comptable. Les bilans et attestation de l’expert-comptable sont envoyés à la Cuma.

Le Conseil d’Administration se réunit afin de préparer son assemblée générale avec l’animateur de la FP Cuma 33-47.

L’AGC et la FP Cuma 33-47 archivent dans la GED (gestion électronique des documents) l’ensemble des documents : bilan, annexe, PVAG ….